在Mathematica中可视化微分方程组的方式一般有两种,第一种是绘制向量场,涉及到的命令有VectorPlot[]和VectorPlot3D[]。而第二种是先将其求解出来,再绘制相应的图像,涉及到的命令主要有DSolve[]、NDSolve[]、DSolveValue[],第一个命令是求解析解,而第二个命令是求数值解 ,得到函数,第三个命令得到的数值。

以Volterra-Lotka方程为例,它是一个描述捕食者与被捕食者种群的方程组:

其中

在Mathematica中可视化微分方程组的方式一般有两种,第一种是绘制向量场,涉及到的命令有VectorPlot[]和VectorPlot3D[]。而第二种是先将其求解出来,再绘制相应的图像,涉及到的命令主要有DSolve[]、NDSolve[]、DSolveValue[],第一个命令是求解析解,而第二个命令是求数值解 ,得到函数,第三个命令得到的数值。

以Volterra-Lotka方程为例,它是一个描述捕食者与被捕食者种群的方程组:

其中

Mathematica可能是地表最强的数学软件,现在我们用它来解一下PDE。

以金融随机分析领域著名的BSM方程为例:

边界条件:

式中,

在Mathematica中我们用以下代码求解这个方程:

r=0.1;sigma=0.3;T=0.25;

sol=DSolve[{D[f[S, t], t] + r S D[f[S, t], S] + 1/2 D[f[S, t], {S, 2}] sigma^2 S^2 == r f[S, t],

f[S, T] == Max[S – X, 0]}, f[S, t], {S, t}]

在输入这个方程时,有几点需要注意的地方:

![f[S,t]](https://s0.wp.com/latex.php?latex=f%5BS%2Ct%5D&bg=ffffff&fg=141412&s=0&c=20201002) ,无论是不是偏导数,不要只写。

,无论是不是偏导数,不要只写。![D[f[S,t],{S,2}]](https://s0.wp.com/latex.php?latex=D%5Bf%5BS%2Ct%5D%2C%7BS%2C2%7D%5D&bg=ffffff&fg=141412&s=0&c=20201002) 表示对的2阶偏导数。

表示对的2阶偏导数。 而不要写成

而不要写成 ,后者是赋值运算。

,后者是赋值运算。注意在输入的方程中,我们没有设定

得到以下结果(直接copy as Latex):

$latex \left\{\left\{f(S,t)\to -0.487655 \left(e^{0.1 t} X \text{erfc}\left(\frac{1.17851 (-2 \log (S)+0.11 (t-0.25)+2 \log (X))}{\sqrt{0.25\, -t}}\right)-1.02532 S \text{erfc}\left(\frac{1.17851 (-2 \log (S)+0.29 (t-0.25)+2 \log (X))}{\sqrt{0.25\, -t}}\right)\right)\right\}\right\}$

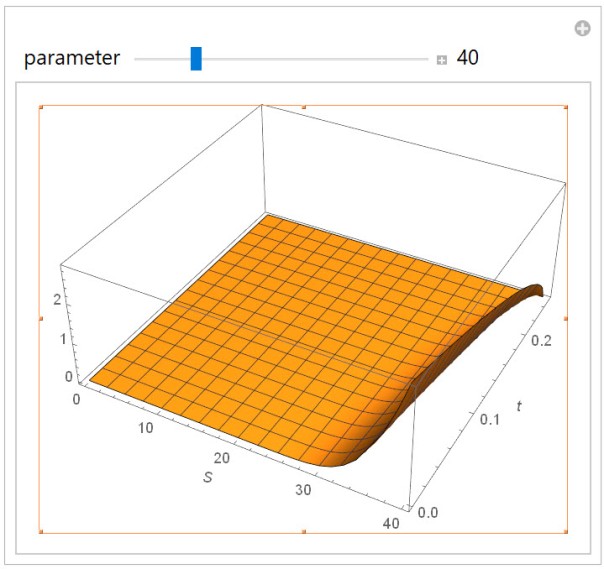

用Plot3D可以进行可视化,对于X,我们可以用Manipulate动态展示:

c[S_, t_, X_] := Evaluate[f[S, t] /. sol];

Manipulate[Plot3D[c[S, t, X], {S, 0, X}, {t, 0, T}, AxesLabel -> Automatic,

PlotRange -> All], {{X, 40, "parameter"}, 30, 80,

Appearance -> "Labeled"}]

在Manipulate语句中用Apperance->”Labeled”来显示可变参数的数值。

结果如下:

从图中可以看出,随着基础资产价格的升高,期权的价格也会变高,而随着时间接近有效期,期权价格也会降低。